はじめに 6つの分野が織りなす、FPの総合力

「FP2級の試験範囲が広すぎて、何から手をつければいいか分からない…」

そんな悩みを抱えるあなたへ。確かにFP2級は6つの専門分野にまたがる膨大な知識が必要です。しかし、これらの分野はバラバラではなく、密接に関連し合っていることを理解すれば、効率的な学習が可能になります。

本記事では、各分野の核心と、それらがどのように結びついているかを明らかにし、あなたの合格への道筋を照らします。

第1章 FP2級試験の全体像

1.1 試験カリキュラム一覧

まずは、FP2級で学ぶ6分野の全体像を把握しましょう。

| 分野 | 分野名 | 配点比率 | 主要な学習領域 |

|---|---|---|---|

| A | ライフプランニングと資金計画 | 約17% | FP基礎、社会保険、公的年金、ローン |

| B | リスク管理 | 約17% | 生命保険、損害保険、第三分野保険 |

| C | 金融資産運用 | 約17% | 経済指標、金融商品、ポートフォリオ |

| D | タックスプランニング | 約17% | 所得税、住民税、各種控除、確定申告 |

| E | 不動産 | 約16% | 不動産法規、取引、税金、有効活用 |

| F | 相続・事業承継 | 約16% | 相続法規、相続税、贈与税、事業承継 |

💡 ポイント 配点はほぼ均等!どの分野も手を抜けません。

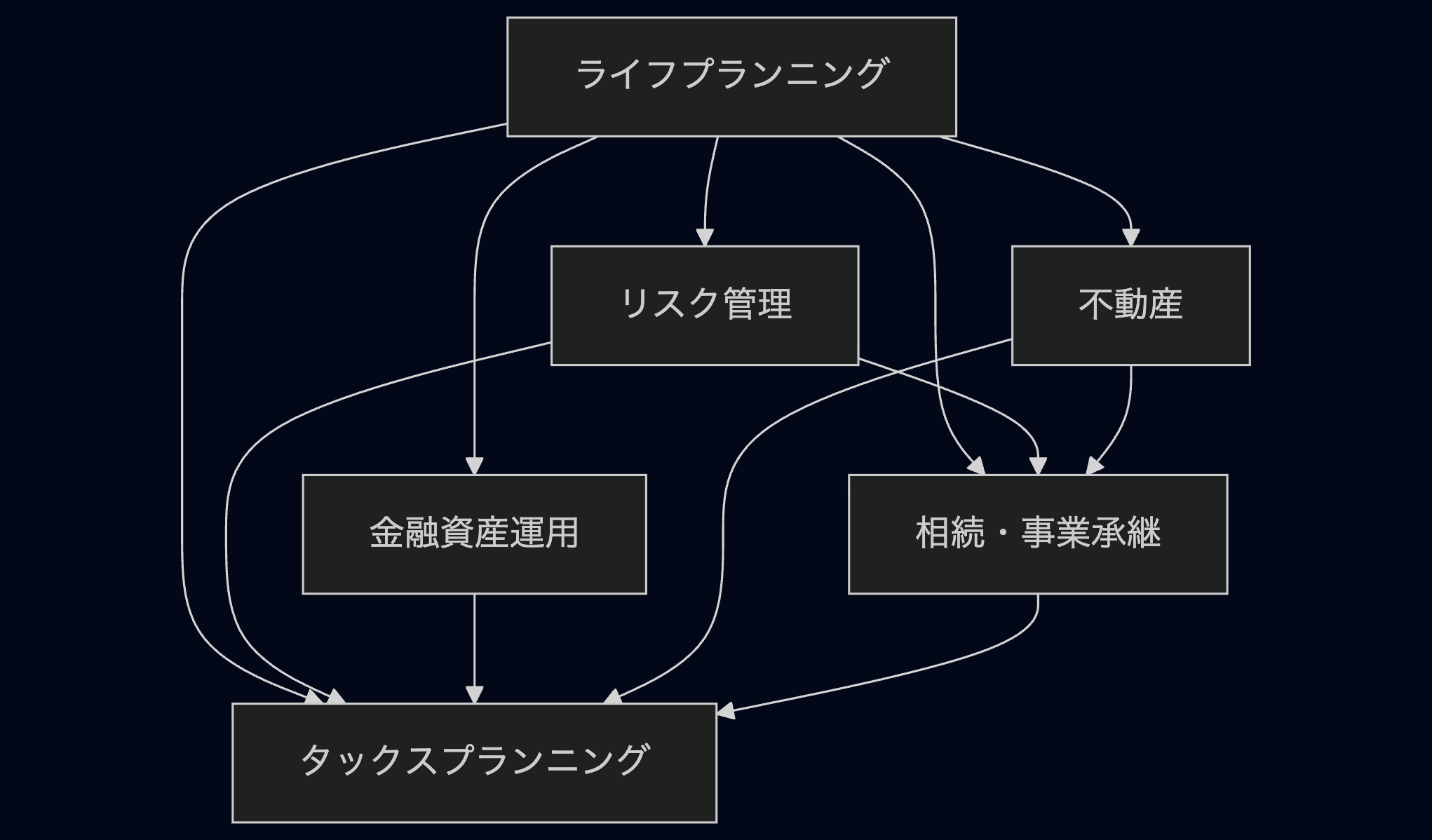

1.2 分野間の関連性マップ

ライフプランニングを中心に、すべての分野が結びついています。また、タックスプランニングは全分野に関わる重要な要素です。

第2章 各分野の詳細解説

A分野 ライフプランニングと資金計画【FPの土台】

核心となる概念

この分野はFPの根幹。すべての提案の出発点となります。

必須マスター項目

1. FPの基礎

- 6つの係数の使い方(終価係数、現価係数など)

- 職業倫理と関連法規

2. 社会保険制度

| 保険種類 | 重要ポイント |

|---|---|

| 健康保険 | 高額療養費制度、傷病手当金 |

| 介護保険 | 40歳から加入、要介護認定 |

| 雇用保険 | 基本手当(失業給付)の計算 |

| 労災保険 | 業務上・通勤途上の事故 |

3. 公的年金

- 2階建て構造の理解

- 1階 国民年金(基礎年金)

- 2階 厚生年金

- 年金額の計算方法

4. 3つの重要ツール

ライフイベント表 将来の出来事と費用を時系列で整理

キャッシュフロー表 将来の収支と貯蓄残高を予測

個人バランスシート 現在の資産と負債を把握

実社会での活用例

「35歳の会社員が『子どもの教育費と老後資金、両方準備できるか不安』と相談」 → キャッシュフロー表を作成し、具体的な不足額を見える化

B分野 リスク管理【人生の安全網】

核心となる概念

保険を中心に、人生のリスクから家族と資産を守る方法を学びます。

必須マスター項目

1. 生命保険の基本形

| 保険種類 | 特徴 | 向いている人 |

|---|---|---|

| 定期保険 | 掛け捨て、保険料安い | 子育て世代 |

| 終身保険 | 一生涯保障、貯蓄性あり | 相続対策 |

| 養老保険 | 満期金あり、保険料高い | 教育資金準備 |

2. 損害保険の要点

- 火災保険 地震は対象外(地震保険は別途付帯)

- 自動車保険 自賠責(強制)と任意保険の違い

- 個人賠償責任保険 日常生活の事故をカバー

3. 第三分野の保険

- 医療保険 入院・手術給付金

- がん保険 診断給付金、通院給付金

- 介護保険 公的介護保険の上乗せ

実社会での活用例

「住宅ローンを組む30代夫婦」 → 団体信用生命保険+収入保障保険で万が一に備える

C分野 金融資産運用【資産を育てる】

核心となる概念

新NISA・iDeCoの土台となる、投資の基礎知識を習得します。

必須マスター項目

1. 経済指標の理解

- 日経平均株価 225銘柄の平均

- TOPIX 東証全銘柄の時価総額加重平均

- GDP、CPI 経済成長率、物価指数

2. 金融商品の特徴

| 商品 | リスク | リターン | 特徴 |

|---|---|---|---|

| 預貯金 | 極小 | 極小 | 元本保証(1,000万円まで) |

| 債券 | 小 | 小 | 満期まで持てば元本返済 |

| 株式 | 大 | 大 | 値上がり益+配当 |

| 投資信託 | 中 | 中 | プロに運用を任せる |

3. ポートフォリオ理論

- 分散投資の重要性

- リスクとリターンの関係

- ドルコスト平均法の効果

4. 重要な投資指標

PER(株価収益率)= 株価 ÷ 1株当たり利益

PBR(株価純資産倍率)= 株価 ÷ 1株当たり純資産

配当利回り = 年間配当金 ÷ 株価 × 100

実社会での活用例

「新NISAで何を買えばいいか迷う初心者」 → 全世界株式インデックスファンドで分散投資を提案

D分野 タックスプランニング【節税の知恵】

核心となる概念

所得税を中心に、適法な節税方法を学びます。

必須マスター項目

1. 10種類の所得

| 所得の種類 | 内容 | 計算方法 |

|---|---|---|

| 給与所得 | サラリーマンの収入 | 収入−給与所得控除 |

| 事業所得 | 個人事業主の収入 | 収入−必要経費 |

| 不動産所得 | 家賃収入など | 収入−必要経費 |

| 譲渡所得 | 資産の売却益 | 収入−取得費−譲渡費用 |

2. 所得控除(14種類)

重要なものをピックアップ

- 基礎控除 48万円(全員対象)

- 配偶者控除 最大38万円

- 扶養控除 38〜63万円

- 生命保険料控除 最大12万円

- 医療費控除 10万円超の部分

3. 税額控除

- 住宅ローン控除 最大40万円×10年

- 配当控除 配当所得の10%

4. 損益通算

不動産所得の赤字 + 給与所得 = 税金が減る!

(ただし、土地取得の借入金利子は対象外)

実社会での活用例

「iDeCoの節税効果を知りたい会社員」 → 掛金全額が所得控除になり、年収500万円なら年間約5.5万円の節税

E分野 不動産【人生最大の買い物】

核心となる概念

不動産の法律・税金・有効活用を総合的に学びます。

必須マスター項目

1. 建築基準法

- 建蔽率 敷地面積に対する建築面積の割合

- 容積率 敷地面積に対する延床面積の割合

- 接道義務 幅4m以上の道路に2m以上接する

2. 借地借家法

| 項目 | 内容 |

|---|---|

| 普通借地権 | 30年以上、更新あり |

| 定期借地権 | 50年以上、更新なし |

| 普通借家契約 | 1年以上、更新あり |

| 定期借家契約 | 期間自由、更新なし |

3. 不動産の税金

取得時 不動産取得税、登録免許税、印紙税

保有時 固定資産税、都市計画税

売却時 譲渡所得税(所有期間5年で税率が変わる)

4. 不動産投資の指標

- 表面利回り = 年間家賃収入 ÷ 物件価格

- 実質利回り = (家賃収入−経費) ÷ 物件価格

実社会での活用例

「マイホーム購入を検討する家族」 → 住宅ローン控除と固定資産税を含めた総コストを試算

F分野 相続・事業承継【次世代への架け橋】

核心となる概念

財産を円滑に次世代へ引き継ぐための法律と税金を学びます。

必須マスター項目

1. 法定相続人と法定相続分

配偶者+子ども → 配偶者1/2、子ども1/2

配偶者+親 → 配偶者2/3、親1/3

配偶者+兄弟姉妹 → 配偶者3/4、兄弟姉妹1/4

2. 相続税の基礎控除

3,000万円 + 600万円 × 法定相続人の数

(例 配偶者+子2人なら4,800万円まで非課税)

3. 相続税の特例

- 配偶者の税額軽減 1億6,000万円まで非課税

- 小規模宅地等の特例 自宅は330㎡まで80%減額

- 生命保険金の非課税枠 500万円×法定相続人数

4. 贈与税

| 贈与の種類 | 内容 |

|---|---|

| 暦年贈与 | 年間110万円まで非課税 |

| 相続時精算課税 | 2,500万円まで贈与税なし(相続時に精算) |

5. 遺言の種類

- 自筆証書遺言 全文自筆、費用安い

- 公正証書遺言 公証人作成、確実性高い

- 秘密証書遺言 内容を秘密にできる

実社会での活用例

「相続対策を考える60代経営者」 → 生命保険の非課税枠と暦年贈与を組み合わせた対策を提案

第3章 6分野の相互関連性

3.1 実例で見る分野の結びつき

ケース 「子どもが生まれた」

このライフイベントは、全6分野に影響します

| 分野 | 影響・必要な対応 |

|---|---|

| A ライフプラン | 教育資金の計画、キャッシュフロー表の見直し |

| B リスク管理 | 死亡保障の増額、学資保険の検討 |

| C 金融資産運用 | ジュニアNISAで教育資金準備 |

| D タックス | 扶養控除の適用(16歳から) |

| E 不動産 | より広い住宅への住み替え検討 |

| F 相続 | 法定相続人が増加、遺言書の見直し |

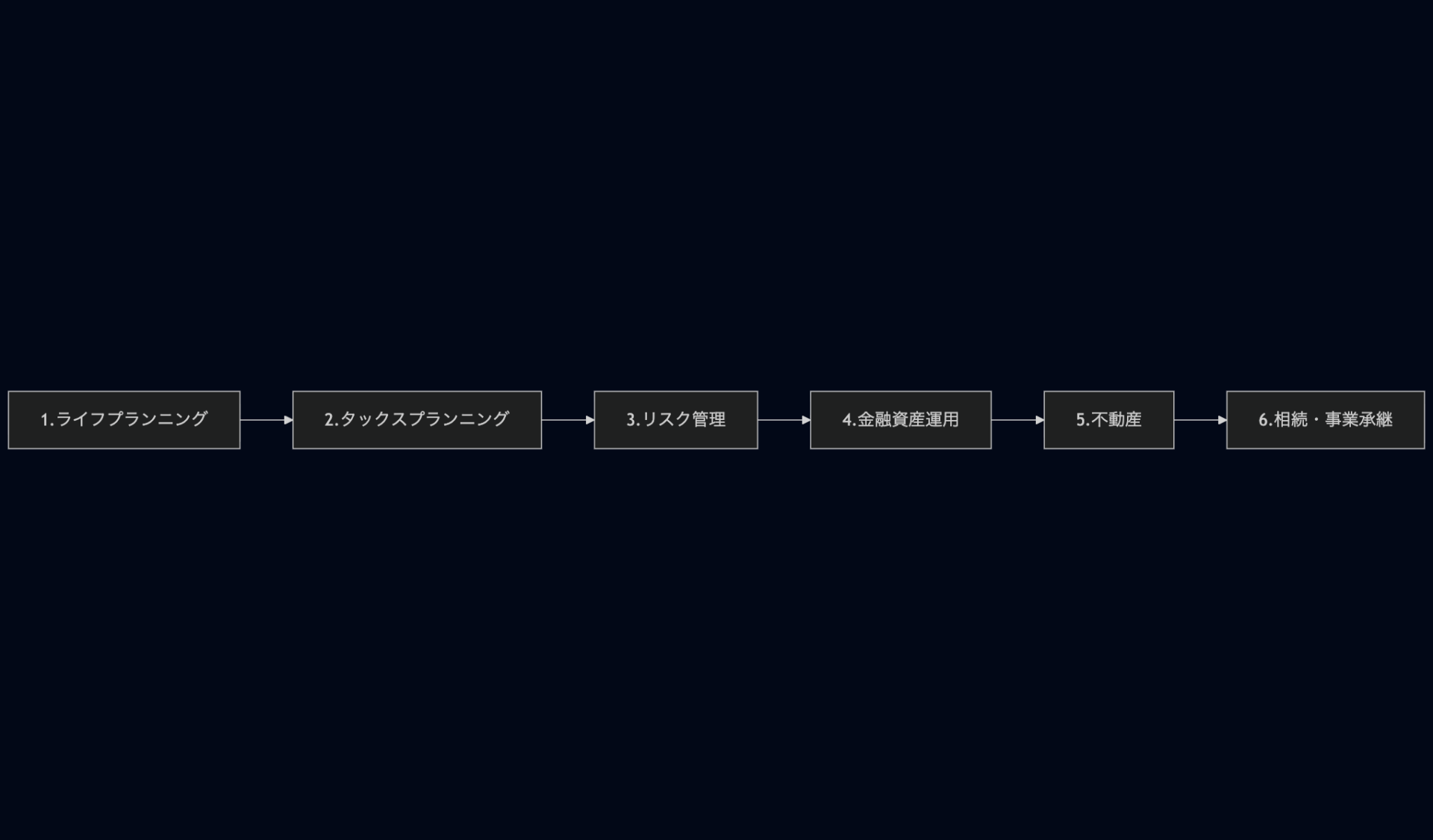

3.2 効率的な学習順序

推奨学習順序の理由

- ライフプランニング すべての基礎となる

- タックスプランニング 全分野に関わる税金を早めに理解

- リスク管理 保険と税金の関係を理解しやすい

- 金融資産運用 税金を理解した上で投資を学ぶ

- 不動産 これまでの知識を総動員

- 相続・事業承継 全分野の知識の集大成

第4章 分野別学習のコツと頻出論点

4.1 各分野の学習配分目安

| 分野 | 学習時間配分 | 難易度 | 重要度 |

|---|---|---|---|

| ライフプランニング | 20% | ★★☆ | ★★★ |

| リスク管理 | 15% | ★★☆ | ★★☆ |

| 金融資産運用 | 20% | ★★★ | ★★★ |

| タックスプランニング | 20% | ★★★ | ★★★ |

| 不動産 | 15% | ★★☆ | ★★☆ |

| 相続・事業承継 | 10% | ★☆☆ | ★★☆ |

4.2 分野別の頻出論点TOP3

A ライフプランニング

- 6つの係数の計算

- 公的年金の仕組みと計算

- 住宅ローンの返済方法

B リスク管理

- 生命保険の商品比較

- 保険金受取時の税金

- 地震保険の仕組み

C 金融資産運用

- 債券の利回り計算

- 株式の投資指標(PER、PBR)

- 投資信託の仕組み

D タックスプランニング

- 所得税の計算手順

- 所得控除と税額控除の違い

- 損益通算のルール

E 不動産

- 建蔽率・容積率の計算

- 借地借家法の比較

- 不動産の譲渡所得税

F 相続・事業承継

- 法定相続分の計算

- 相続税の基礎控除

- 贈与税の特例

まとめ 6分野を制覇する心構え

FP2級の6分野は、一見すると膨大で圧倒されるかもしれません。しかし、以下の点を意識すれば必ず攻略できます

成功のための3つのポイント

- 分野の関連性を意識する

- 単独で暗記するのではなく、つながりを理解

- 実際のライフイベントと結びつけて記憶

- 基礎を確実に固める

- まずライフプランニングとタックスを重点的に

- 応用問題も基礎知識の組み合わせ

- アウトプット重視の学習

- インプット3 アウトプット7の割合

- 過去問を繰り返し、出題パターンを把握

最後に FPの真の専門性とは

FPの価値は、6分野の知識をバラバラに持っていることではありません。

顧客の人生の課題に対して、これらの知識を統合して立体的な解決策を提示できることこそが、FPの真の専門性です。

試験勉強は大変ですが、その先には、人々の人生を豊かにする素晴らしい仕事が待っています。

6つの分野を制覇して、真のFPへの第一歩を踏み出しましょう!